ESG-Anforderungen bei deutschen Banken: So profitieren sie von der Analyse bestehender Kreditportfolios

Best Practices & Trends

Veröffentlicht von PriceHubble - 11 März 2025

Die gegenwärtige EU-Taxonomie sowie die Corporate Sustainability Reporting Directive (CSRD) erfordern die umfassende ESG-Analyse existierender Kreditportfolios bei Banken und Versicherungen in Deutschland und Europa, bezüglich Sozial-, Governance- und Nachhaltigkeitskriterien. Neben diesen Herausforderungen bei der Regulatorik ergeben sich dadurch aber auch neue Perspektiven im Bereich Sustainable Finance. So können Institute beispielsweise nicht nur ihr Portfolio im Kontext der Kreditvergabe optimieren, sondern gleichzeitig grüne Finanzprodukte wie Green Bonds in ihre Nachhaltigkeitsstrategie einbinden.

Die Analyse von ESG-Kriterien bei Immobilienportfolios wird nicht ausschließlich durch das gesetzliche Rahmenwerk vorangetrieben, sondern auch durch weltweite Maßnahmen gegen den Klimawandel, die darauf abzielen, den CO₂-Fußabdruck des Immobilien- und Finanzsektors durch entsprechende Nachhaltigkeitsziele zu minimieren. Die Dringlichkeit dieser Initiative wurde zuletzt auf der COP 28 Ende 2023 offensichtlich, als die Europäische Zentralbank (EZB) Banken vor finanziellen Sanktionen warnte, sollten sie Regulierungen zu Klima- und Nachhaltigkeitsrisiken weiterhin ignorieren.

Abseits solcher Szenarien eröffnen sich für Finanzinstitute durch eine gründliche Analyse ihrer bestehenden Kreditportfolios, welche zeitgemäße ESG-Faktoren einbezieht, ebenso Gelegenheiten im Bereich Cross- und Upselling.

ESG-Reporting ermöglicht Banken die Erschließung neuer Geschäftsfelder

Die gegenwärtige Lage auf dem Markt führt weiterhin zu einem historisch niedrigen Niveau an Immobilientransaktionen, was laut unserer internen Daten teilweise zu einem Rückgang von bis zu 70 % im Bereich der Baufinanzierung im Vergleich zu den letzten Jahren geführt hat. Diese Entwicklung hat signifikante Auswirkungen auf das Zinsdifferenzgeschäft. Es wird daher unerlässlich, neue Geschäftsbereiche zu erschließen, um auf dem Markt zu bestehen und im optimalen Fall sogar zu expandieren.

In diesem Zusammenhang erweist sich die Analyse von ESG-Risiken für Banken als äußerst vorteilhaft. Indem Banken die Möglichkeiten für energetische Sanierungspotenziale aufdecken, können sie ihre Kundschaft aktiv mit den erforderlichen Finanzierungen für Renovierungsprojekte unterstützen. Digitale Produktlösungen aus dem FinTech- und PropTech-Sektor bieten bereits heute schnelle und kostengünstige Mittel für Banken und Versicherungen, um eine Analyse der bestehenden Immobilienportfolios und Kreditverpflichtungen hinsichtlich der aktuellen Energie- und CO₂-Werte bei herkömmlichen Wohnimmobilien durchzuführen.

Die Einbindung solcher innovativen Lösungen ist auch bei der anschließenden Simulation von Sanierungs- und Wertsteigerungspotenzialen von Immobilien von entscheidender Bedeutung.

Ebooks & Whitepapers

So erreichen Sie Ihre ESG-Ziele und mindern Ihre Risiken im Kreditportfolio!

Finden Sie heraus, wie der Einsatz datengetriebener Bewertungsmodelle es Ihnen ermöglicht, ESG-Ziele effektiver zu erreichen und Risiken im Kreditportfolio zu reduzieren.

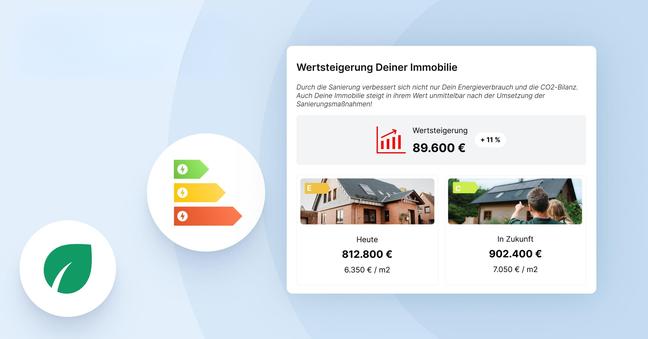

Ein Musterbeispiel für eine solch innovative Lösung stellt der All-in-One Sanierungsrechner von PriceHubble und ÜberseeHub dar. Durch den umfassenden Sanierungsrechner erhalten Banken und Versicherungen die Möglichkeit, ihre Kundschaft ganzheitlich bezüglich der energetischen Sanierung ihrer Immobilien zu beraten. Dies umfasst nicht nur eine erste Schätzung der Kosten, sondern auch eine detaillierte Planung der erforderlichen Maßnahmen.

Die Lösung von PriceHubble ist die Reaktion der Finanzwirtschaft auf die wachsende Nachfrage nach Beratung und Finanzierung im Kontext energetischer Sanierungen. Sie ermöglicht es, die aktuelle Situation einer Wohnimmobilie sowie eine umfassende Übersicht der Modernisierungseffekte innerhalb weniger Minuten darzustellen. Die Kundschaft erhält in nur wenigen Schritten Informationen über den möglichen künftigen Immobilienwert nach erfolgreicher Sanierung.

Diese Lösung unterstützt Banken und Versicherungen dabei, das gesamte Potenzial des Marktes unter Berücksichtigung von Neu- und Bestandskundschaft im Rahmen der ESG-Kundenberatung auszuschöpfen und von neuen Geschäftsabschlüssen zu profitieren.

Die Immobilie als zentraler Touchpoint

Die Kundenberatung im Zusammenhang mit ESG bietet Banken effektive Möglichkeiten – der Zugang zu aktuellen und verlässlichen Immobiliendaten vorausgesetzt. Die Kundenpflege-Lösungen von PriceHubble können dabei hilfreich sein, um die Kundschaft kontinuierlich mit aktuellen Aktualisierungen zu ihren Immobilien zu versorgen. In einer Zeit, in der ESG-Konformität für Banken an Relevanz gewinnt, ist es von großer Wichtigkeit, über die neuesten Entwicklungen im Immobilienwert informiert zu bleiben.

Der Austausch von aktuellen Immobiliendaten mit der Kundschaft stellt für Banken und Finanzdienstleister:innen einen entscheidenden Touchpoint dar, um Beratungsleistungen anzubieten, die darauf abzielen, den Wert ihrer Immobilien zu erhalten oder zu steigern. Durch die Nutzung geeigneter Tools können verschiedene Effekte für die Kundschaft visualisiert und darauf abgestimmte Versicherungs- und Finanzprodukte in den Mittelpunkt gerückt werden.

Neue Wege für mehr Zukunftsfähigkeit

In der gegenwärtigen Phase wirtschaftlicher und politischer Unbeständigkeit stehen Dienstleister:innen der Finanzbranche vor der Herausforderung, ihre Strategien zu überdenken. Angesichts eines rückläufigen Umsatzes bei herkömmlichen Bank- und Versicherungsprodukten wird verstärkt nach neuen, innovativen Ansätzen gesucht, um die Klientel bei ESG-Themen zu unterstützen. Kreditgeber:innen sind daher auf Lösungsanbieter:innen angewiesen, die zuverlässige Schätzverfahren für die Bewertung bestehender Kreditportfolios bieten und dabei die Energieeffizienz als zentrales Kriterium berücksichtigen.

Dank All-in-One Sanierungsrechner und Kundenpflege-Lösungen von PriceHubble erhalten kreditgebende Institute die Möglichkeit, erfolgreich in neue Geschäftsbereiche vorzudringen.

Sie möchten unsere Lösungen näher kennenlernen? Dann vereinbaren Sie Ihre kostenlose Beratung mit unseren Expert:innen:

In den letzten Jahren hat der europäische Bankensektor eine regulatorische Entwicklung erlebt, die im Mai 2020 mit der Einführung der Leitlinien der Europäischen Bankenaufsichtsbehörde (EBA) zur Kreditvergabe und -überwachung begann.

Im Zuge des veränderten Markt-, Zins- und Inflationsumfeldes erfährt die europäische Immobilienwirtschaft signifikante Veränderungen. In diesem Umfeld ist es für Investor:innen schwierig, Vermögenswerte zu finden, die Sicherheit, Diversifizierung und Stabilität bieten. Der zunehmende Einfluss von ESG und Nachhaltigkeitskriterien erschwert fundierte, kluge Investitionsentscheidungen. Vor diesem dynamischen Hintergrund gewinnt das Asset Management von Immobilien massiv an Bedeutung.