Im Oktober 2021 hat PriceHubble die länderübergreifende Studie «Europäische Städte: Renditenübersicht 2021» veröffentlicht. Die Studie gibt einen Überblick über die Mietrenditen für Eigentumswohnungen in je fünf Grossstädten in der Schweiz, Deutschland und Österreich. Renditekarten pro Stadt veranschaulichen die unterschiedlichen Renditemöglichkeiten nach Bezirk oder Postleitzahl.

Studie

Verpassen Sie nicht unsere Renditenübersicht für 2023!

Auch im Jahr 2023 haben wir unsere Renditenübersicht veröffentlicht. Sie enthält die neuesten Daten darüber, wo Sie in Europa mit Wohnungen die höchsten Renditen erzielen können.

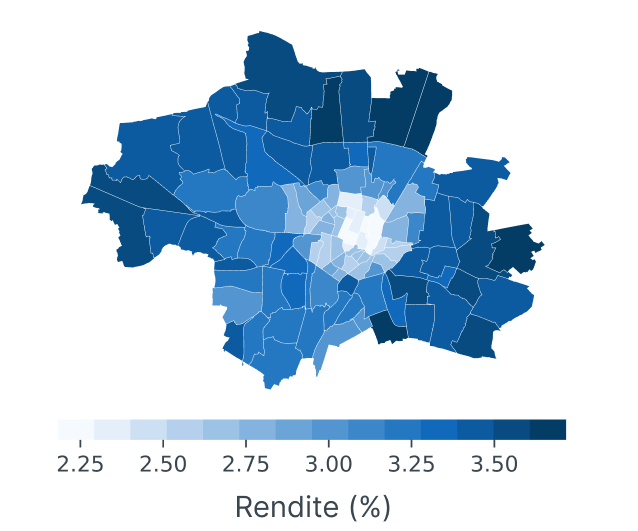

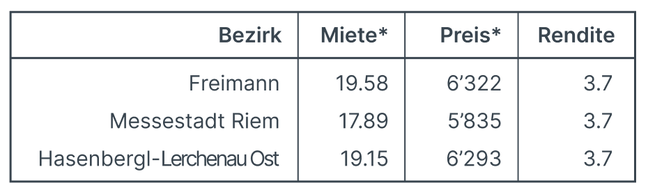

Im Durchschnitt beträgt die Rendite in München 3.1 %, die Durchschnittsmiete EUR 20.63/m2 und der Durchschnittspreis liegt bei EUR 8’360 pro m2.

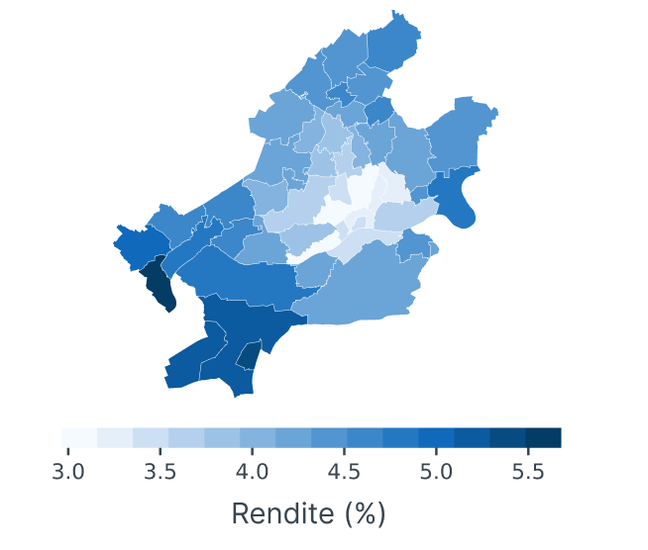

Frankfurt am Main

Mietrenditen in Frankfurt am Main

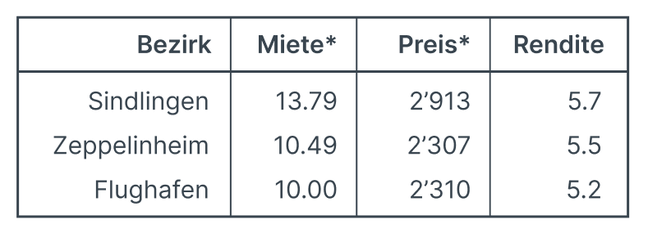

Die Top 3 Bezirke in Frankfurt am Main sind:

* Median

Im Durchschnitt beträgt die Rendite in Frankfurt am Main 4.2 %, die Durchschnittsmiete EUR 15.21/m2 und der Durchschnittspreis liegt bei EUR 4’584 pro m2.

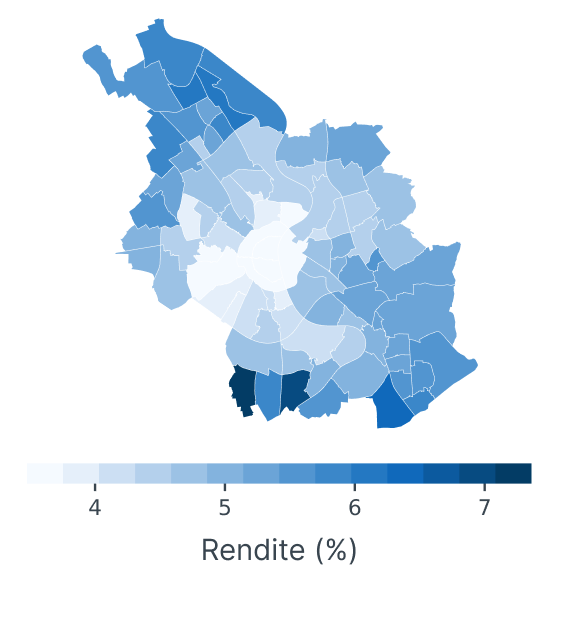

Köln

Mietrenditen in Köln

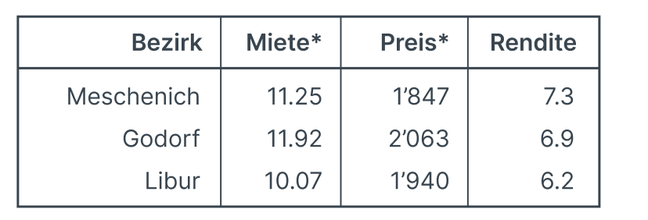

Die Top 3 Bezirke in Köln sind:

* Median

Im Durchschnitt beträgt die Rendite in Köln 4.8 %, die Durchschnittsmiete EUR 12.83/m2 und der Durchschnittspreis liegt bei EUR 3’319 pro m2.

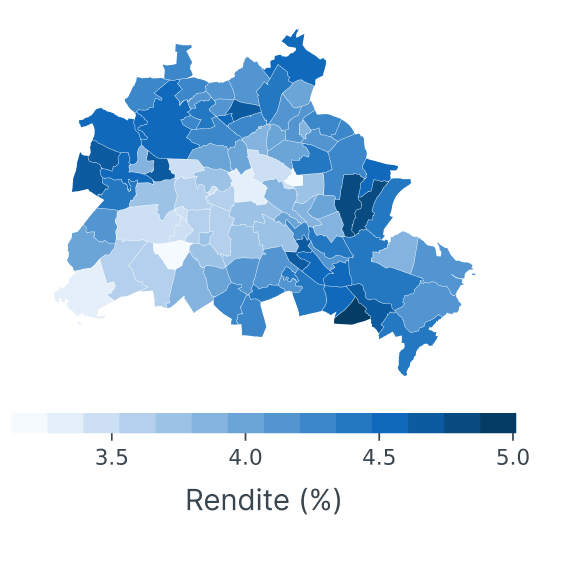

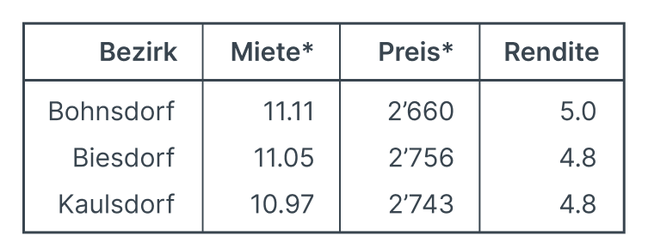

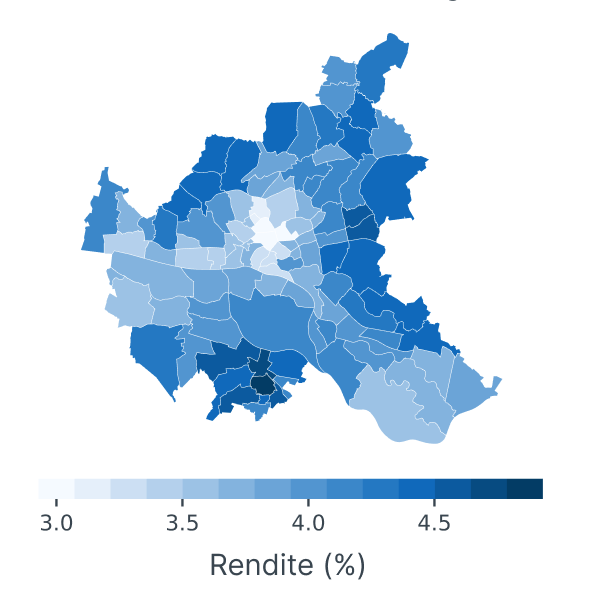

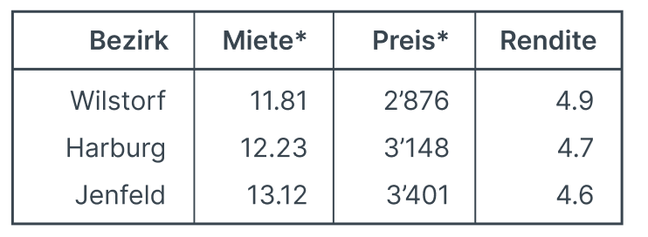

Hamburg

Mietrenditen in Hamburg

Die Top 3 Bezirke in Hamburg sind:

* Median

Im Durchschnitt beträgt die Rendite in Hamburg 3.9 %, die Durchschnittsmiete EUR 13.92/m2 und der Durchschnittspreis liegt bei EUR 4'336 pro m2.

Durch Aufstockung könnten bis zu 3.000 neue Wohnungen in der bayrischen Landeshauptstadt geschaffen werden. Das zeigt einen neue Analyse von syte und PriceHubble.

Wir präsentieren die überarbeitete Version der digitalen Objektpräsentation im Property Advisor – ein echtes Upgrade für Immobilienprofis, die Kauf- und Verkaufsinteressenten begeistern und Vertrauen aufbauen möchten. Mit modernem Design, erweiterten Einblicken und optimierten Call-to-Actions ermöglichen wir Ihnen eine noch wirkungsvollere Präsentation Ihrer Immobilien – für überzeugende Einkaufsgespräche und schnellere Verkaufs-Abschlüsse.