FIMAJ 2021/2: La hausse des prix se poursuit dans toute la Suisse

Études

Publié par PriceHubble - 17 août 2021

La deuxième édition 2021 de la mise à jour Finance et Immobilier (FIMAJ), que nous publions tous les six mois en collaboration avec le spécialiste du crédit hypothécaire et immobilier MoneyPark.

En voici les principaux constats :

Les prix des maisons individuelles en Suisse ont augmenté de 1,9 %

Le rendement moyen pour les appartements dans les communes suisses est de 2,96 %

55 % des volumes hypothécaires ont été souscrits pour une durée de 10 ans et plus

La part des hypothèques contractées par les caisses de pension est de 27 %.

Les clients ont pu économiser jusqu’à 0,41 % par an par rapport au taux indicatif

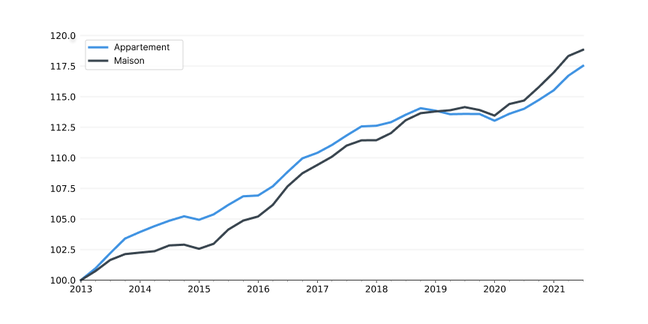

Indice PriceHubble des prix de l’immobilier

(État au 30 juin 2021 / 100 = 2013 / base de comparaison 31 décembre 2020)

Depuis le 31 décembre 2020, les prix d’achat des appartements et des maisons en Suisse ont continué d’afficher une hausse. Les prix des appartements ont légèrement plus augmenté que ceux des maisons individuelles: les prix d’achat des copropriétés augmentent de 2,0 points de pourcentage, tandis que ceux des maisons individuelles augmentent de 1,9 point de pourcentage.

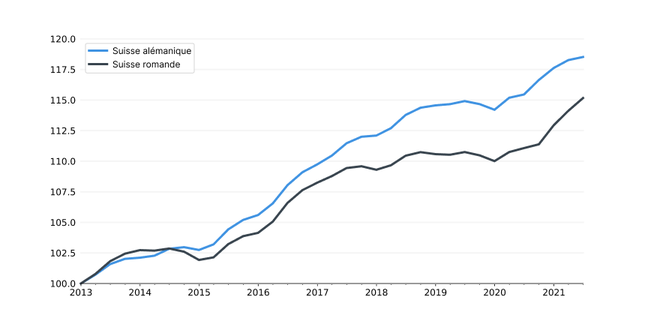

La hausse des prix se poursuit dans toute la Suisse

Avec 2,2 points de pourcentage, les prix des maisons individuelles ont fortement augmenté en Suisse romande au cours du dernier semestre, tandis que les prix en Suisse alémanique n’ont augmenté que de 0,9 point de pourcentage

Forte hausse des prix des maisons individuelles en Suisse romande

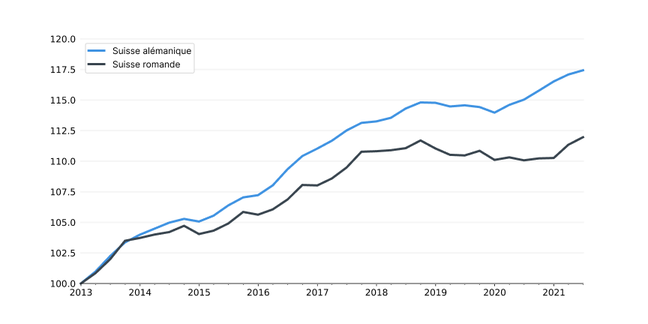

Depuis le 31 décembre 2020, le prix des copropriétés a augmenté de 1,7 point de pourcentage en Romandie. Durant la même période, les prix des appartements en Suisse alémanique n’ont que légèrement augmenté (+0,9 point de pourcentage).

Les prix des appartements augmentent également de manière significative en Romandie

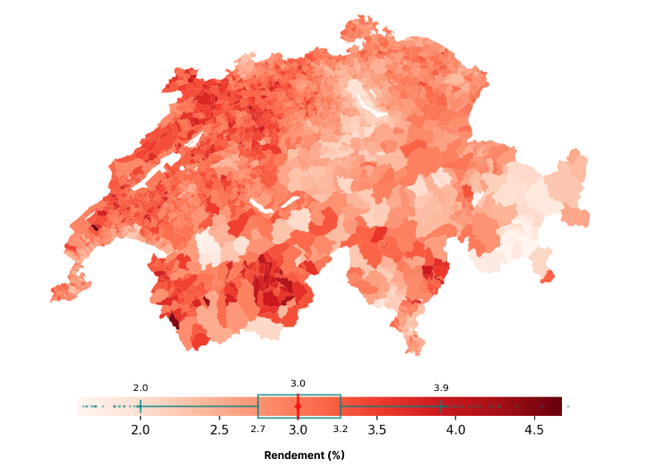

Rendements et durées d’amortissement pour les appartements dans les communes

Les rendements moyens pour les appartements dans les communes suisses varient entre 1,96% et 3,88% (quantiles 99% et 1%), ce qui correspond à des durées d’amortissement comprises entre 26 et 51 ans. La valeur maximale est de 4,67% (commune de Berolle) et la valeur minimale de 1,60% (commune de Sils en Engadine/Segl).

Le rendement moyen pour l’ensemble des communes se situe à 2,96%, et n’a donc guère évolué au premier semestre 2021 (S2/2020: 3%). Au niveau cantonal, nous continuons à observer les rendements les plus faibles, à Zoug, Bâle-Ville et Obwald, avec moins de 2,45%. C’est dans les cantons du Jura, de Neuchâtel et de Soleure que l’on observe les rendements les plus élevés, supérieurs à 3,20%.

Rendements pour les appartements dans les communes

C’est avec plaisir que nous établissons des analyses régionales de rendement à votre demande. Veuillez nous contacter à l’adresse suivante: media@pricehubble.com.

Découvrez la mise à jour Finance et Immobilier du deuxième semestre 2024. Cette publication semestrielle de MoneyPark et PriceHubble fournit une estimation des prix du marché immobilier ainsi que du marché hypothécaire.

L’année 2024 arrive déjà à son terme, l’occasion idéale de revenir sur les moments marquants, et de mesurer tout le chemin parcouru ces derniers mois. Et le moins que l’on puisse dire, c’est que l’année a été riche en événements ! Embarquez avec nous pour une rétrospective de 2024…

Découvrez la seconde édition 2024 de la mise à jour Finance et Immobilier (FIMAJ), que nous publions tous les six mois en collaboration avec le spécialiste du crédit hypothécaire et immobilier MoneyPark.